Mujeres líderes, expertas y activistas se reúnen para construir la agenda de género de la CDMX

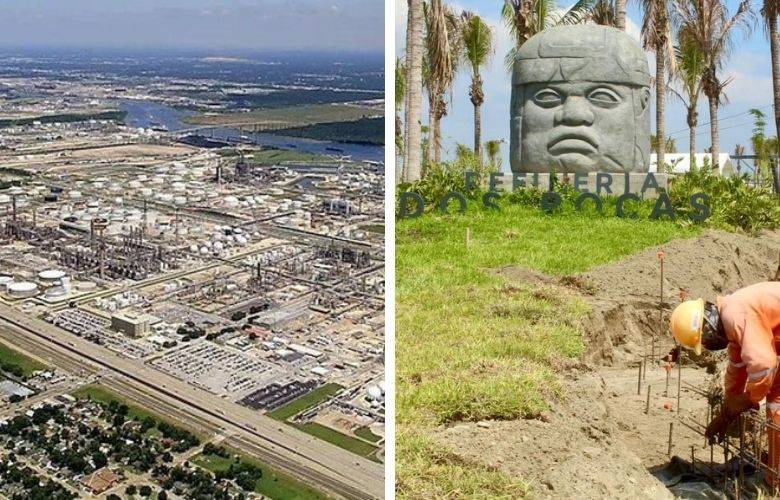

Petróleos Mexicanos requerirá más apoyo soberano, no obstante el alza en el precio del crudo, por la carga que representan a sus finanzas Dos Bocas y Deer Park. La calificadora Moody's alerta de dudosos retornos de inversión y riesgos de sobrecostos.

Internet

Se veía venir, se previó, se previnó. Sucedió.

La calificadora Moody’s informó que pese al alza en los precios del petróleo, PEMEX sigue teniendo flujos negativos debido a Dos Bocas y Deer Park.

Moody’s anunció ayer que las refinerías Deer Park, recién adquirida con todo y sus pasivos, y Dos Bocas, en proceso de construcción, se suman a la carga de gastos de capital de la estatal Petróleos Mexicanos (Pemex) y que generan dudosos retornos de inversión, además de riesgos de sobrecostos.

Por tanto, el flujo de caja de la paraestatal sigue siendo negativo, no obstante observarse alzas en los precios del crudo.

Luego entonces, su nota crediticia “Ba2” incluye el supuesto de un apoyo gubernamental “muy elevado” en caso de ser necesario. Léase, alto riesgo.

La apuesta de la agenda energética del gobierno de López Obrador es que Pemex aumente su capacidad de refinación y así lograr la tan ansiada independencia energética. En tal propósito, el gobierno mexicano financia la construcción de la nueva refinería Dos Bocas y recientemente adquirió el 50% restante de la refinería Deer Park, en Texas, para quedarse como dueño absoluto.

El informe de la calificadora Moody’s concluye: “Deer Park y Dos Bocas se suman a la carga de gasto de capital de Pemex con dudosos retornos de inversión y riesgos de sobrecostos”.

Para Moody’s Dos Bocas va a terminar costando más de lo previsto por los funcionarios mexicanos y su construcción acusará retrasos, de allí que califique como “carga” para Pemex el proyecto. Según sus previsiones, éste requerirá más apoyo soberano para sacar adelante la inversión.

La calificación petrolera “Ba2” refleja alta vulnerabilidad de la empresa dados los bajos precios de las materias primas y la excesiva carga de deuda ante una débil liquidez. “La generación de flujo de efectivo y las métricas crediticias de Pemex seguirán siendo débiles en el futuro previsible debido a una alta carga tributaria, vencimientos de deuda en curso, y subinversión en exploración y producción a favor de una expansión de su negocio de refinación, que ha generado pérdidas durante varios años”, explicó Moody’s.

Sobra decir que Pemex es una de las petroleras más endeudadas del mundo. Tan solo al cierre del este primer trimestre, su deuda financiera se ubicó en 113,900 millones de dólares.

Con información de Forbes y Reuters.

#TheBúnkerMX #Pemex #Petroleo #Moody’s #Calificacion #Ba2 #Deuda #Riesgo #Finanzas #Negocios #TheBunker

Uno de los paneles más destacados fue el de “50 propuestas por México”, destacando ideas y soluciones de las...

Soy Corredora, la plataforma digital más grande de mujeres corredoras de habla hispana, celebra su décimo...

Entre las participantes figuraron mujeres líderes como Zaira Zepeda, María Ariza, Sandra Monroy y Luciana...

Soy Corredora invita a las mujeres a adoptar a su atleta...

Acapulco ES la representación perfecta de la situación nacional. Un tiradero anegado en basura y sin Plan del que...

La empresaria se mostró agradecida por la oportunidad de participar en EXMA 2023 y por compartir el escenario con...

A lo largo de 20 años, la fundación ha realizado más de 200 mil estudios de papanicolaou y más de 160 mil...

El Poder Judicial de la Federación decidió extender el paro de ctividades tras la eliminación de fideicomisos por...

De acuerdo con Protección Civil la situación de alerta del volcán permanece en amarillo fase...

El decreto, emitido el 22 de noviembre de 2021, pretendía reservar toda la información relativa al Tren Maya, el...

© Copyright 2024, Todos los derechos reservados por The Búnker